Die grosse Vorsorgelücke

Text: Alessandro Sgro, Chief Investment Officer Cronberg AG

Mit den drei bewährten Säulen verfügt die Schweiz im internationalen Vergleich über ein hervorragendes Vorsorgesystem, um im Alter genügend Kapital für den dritten Lebensabschnitt anzusparen.

Doch ein einfaches Rechenbeispiel zeigt, dass je nach Vermögen die ersten beiden Säulen bei einem Grossteil der Schweizer Bevölkerung das gesetzlich festgelegte Leistungsziel nicht zu decken vermögen. Angenommen, ein Arbeitnehmer erhält den Medianlohn in der Höhe von CHF 81'456 und zahlt während seiner gesamten Erwerbstätigkeit lückenlos in die AHV und Pensionskasse ein. So resultiert bei Pensionierung eine jährliche Rente von CHF 29'224 aus der AHV und auf Basis der durchschnittlichen Mindestbeiträge eine jährliche Pensionskassenrente CHF 18’929.

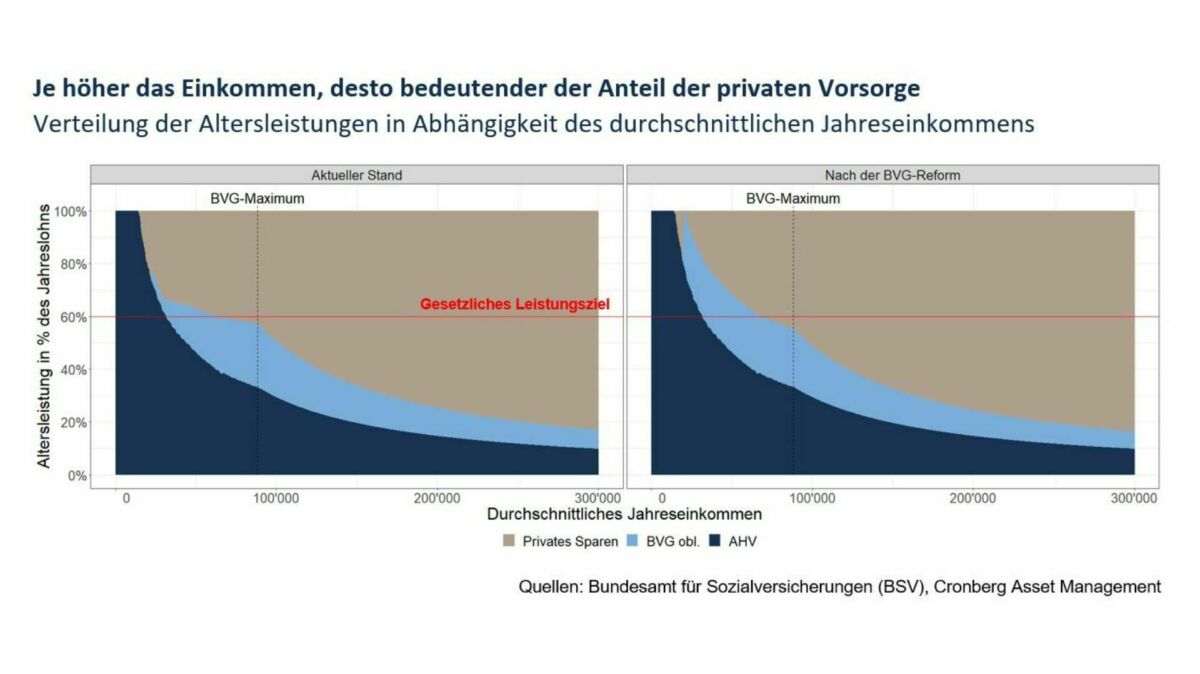

In diesem Fall decken die Sozialversicherungsauszahlungen nur 57.9% des zuletzt bezogenen Lohnes, wodurch das gesetzliche 60%-Leistungsziel nicht erreicht wird. Gemeinsam sollen die erste und zweite Säule 60% des zuletzt bezogenen Salärs sicherstellen. Je höher der Lohn, desto grösser das Risiko einer möglichen Vorsorgelücke. Wirkt die anstehende BVG-Reform diesem Umstand entgegen?

Reform betrifft insbesondere tiefe Einkommen

Die Reform der beruflichen Vorsorge zielt auf das Finanzierungsproblem in der zweiten Säule ab, das durch die steigende Lebenserwartung und geringeren Erträge auf Altersguthaben entsteht. Deshalb wird der Umwandlungssatz von 6,8 Prozent auf 6,0 Prozent gesenkt. Um die daraus resultierenden Rentenkürzungen auszugleichen, sind verschiedene Massnahmen vorgesehen.

Eine ist die Anpassung des versicherten Lohns. Anstelle eines festen Koordinationsabzugs von CHF 25'725 werden künftig 20 Prozent des Lohns abgezogen, sodass 80 Prozent des Lohns versichert sind. Diese Änderung begünstigt insbesondere Beschäftigte mit niedrigen Einkommen, da ein grösserer Teil ihres Lohns versichert wird, was zu höheren Renten führt. Diese Massnahme erfordert jährliche Mehrkosten von etwa 1,4 Milliarden Franken für Arbeitgeber und Arbeitnehmer.

Zusätzlich wird ein Rentenzuschlag für die Übergangsgeneration eingeführt, der Personen zugutekommt, die innerhalb der 15 Jahren nach Inkrafttreten der Reform in Rente gehen. Dieser Zuschlag kann bis zu 200 Franken pro Monat betragen, kompensiert den niedrigeren Umwandlungssatz und wird lebenslang ausgezahlt. Die geschätzten Kosten hierfür belaufen sich auf etwa 800 Millionen Franken pro Jahr, finanziert von den Pensionskassen sowie durch Lohnbeiträge aller Arbeitnehmer und Arbeitgeber.

Um die Vorsorge bei niedrigen Einkommen und Teilzeitarbeit zu verbessern, wird die BVG-Eintrittsschwelle für die Versicherung von CHF 22'050 auf CHF 19'845 gesenkt. Dadurch werden rund 70'000 Personen neu und 30'000 Mehrfachbeschäftigte für zusätzliche Anstellungsverhältnisse in der zweiten Säule versichert, was erstmals zu einem Anspruch auf eine Rente oder zu einer erhöhten Rente führt. Zudem werden die Sparbeiträge angepasst. Während die Beiträge für die Altersgruppe der 25- bis 34-Jährigen leicht erhöht werden sollen, werden sie für Personen über 45 Jahren gesenkt. Letzteres dient dem Ziel, ältere Arbeitnehmer auf dem Arbeitsmarkt attraktiver zu machen.

Die meisten Änderungen der geplanten BVG-Revision betreffen Personen in Pensionskassen, die nur das Obligatorium versichert haben. Davon betroffen sind etwa 14 Prozent aller Versicherten. Die Mehrheit der Vorsorgeeinrichtungen setzt bereits Massnahmen um, die über die gesetzlichen Vorschriften hinausgehen. In der aktuellen Vorlage profitieren in erster Linie Arbeitnehmer mit niedrigen Löhnen sowie Teilzeitarbeitende, da ihnen nun der Zugang zur beruflichen Vorsorge ermöglicht wird.

Grundsätzlich sind jedoch alle besser gestellt, da der versicherte Lohn durch die Reform erhöht wird und zudem auch bei einigen steuerbegünstigte PK-Einzahlungen wieder möglich werden. Ab einem Einkommen von CHF 88'200 werden jedoch auch Grenzen spürbar. Bei höheren Einkommen profitiert man zwar ebenfalls vom gesenkten Koordinationsabzug, dennoch bleibt der maximal versicherbare Lohn im Obligatorium gegen oben beschränkt.

Private Vorsorge bleibt wichtig

Um das Risiko einer allfälligen Vorsorgelücke zu reduzieren, sind verschiedene Massnahmen denkbar. Sofern der Arbeitgeber dies anbietet, besteht die Möglichkeit, in ein attraktiveres Pensionskassenmodell mit einem überobligatorischen Teil zu wechseln. Bei Gehältern über CHF 132'300.00 kann sich ein 1e-Vorsorgeplan lohnen. Mit diesem Plan können die Versicherten den überobligatorischen Teil ihrer Vorsorge flexibler gestalten und in renditestärkere Anlagen investieren, die auf ihre individuellen Bedürfnisse zugeschnitten sind.

Auch das private Sparen gewinnt weiter an Bedeutung und bleibt künftig unverzichtbar. Sei es über die steuerbegünstigte Säule 3a oder ein separates Wertschriftendepot – diese Formen der Vorsorge bieten den höchsten Grad an Selbstbestimmung. Sie erlauben es, die Anlagestrategie optimal auf die persönlichen Bedürfnisse und finanziellen Ziele im Alter abzustimmen.

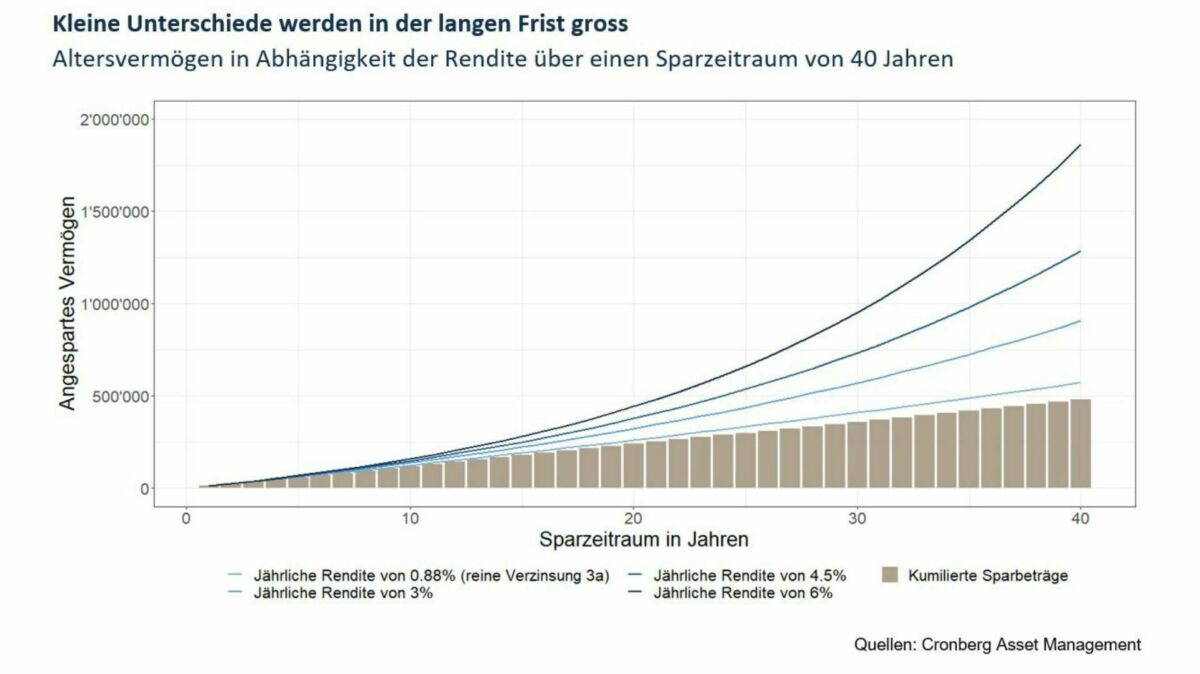

Unabhängig vom Ausgang der anstehenden Volksabstimmung spielt die eigenverantwortliche und frühzeitige Vorsorge eine wichtige Rolle, um mögliche Vorsorgelücke zu schliessen. Dabei können bereits kleine Massnahmen eine grosse Wirkung auf das Alterskapital haben. Das wird wieder an einem einfachen Rechenbeispiel ersichtlich: Eine erwerbstätige Person, die über 40 Jahre monatlich CHF 1'000 auf die Seite legt, hat bis zur Pensionierung CHF 480'000 angespart.

Das Altersvermögen hängt dabei jedoch stark von der Rendite auf diesem angesparten Kapital ab. Bei einer durchschnittlichen Säule 3a-Verzinsung von aktuell 0.88% p.a. beträgt dieses nach 40 Jahren rund 570'000 Franken, während bei einer Umsetzung mit Wertschriften und einer Anlagestrategie Wachstum mit einer jährlichen Rendite von 6% rund 1'865'000 angespart werden können – eine beachtliche Differenz, die je nach Umsetzungsstrategie unterschiedlich stark ausfallen kann.

Die Wahl der passenden Anlagestrategie ist individuell und hängt von den jeweiligen Lebensumständen und Zielen ab. Klar ist: Mit einer geeigneten Anlagelösung kann individuell und meist steueroptimiert einer allfälligen Vorsorgelücke gezielt entgegengewirkt. Damit wird die Basis für einen finanziell ruhigen dritten Lebensabschnitt geschaffen.

Bewährtes Schweizer Vorsorgesystem

Die Vorsorge in der Schweiz beruht bekanntlich auf drei bewährten Säulen. Die erste Säule, die staatliche Vorsorge, zielt auf die Existenzsicherung ab und umfasst die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) sowie Ergänzungsleistungen (EL). Sie wird durch ein Umlageverfahren finanziert, bei dem die Beiträge der Erwerbstätigen die Renten der aktuellen Rentner decken. Die zweite Säule, die berufliche Vorsorge, dient der Sicherung des gewohnten Lebensstandards und beinhaltet die Pensionskassen.

Finanziert wird sie durch ein Kapitaldeckungsverfahren, bei dem Arbeitgeber und Arbeitnehmer Beiträge einzahlen, die für die eigene Rente angespart werden. Gemeinsam sollen die erste und zweite Säule 60% des zuletzt bezogenen Salärs sicherstellen. Diese Schwelle wird als gesetzliches Leistungsziel definiert. Die dritte Säule ist die private Vorsorge, die individuell und freiwillig angespart wird, um zusätzliche Bedürfnisse im Alter abzudecken. Sie besteht aus einer gebundenen Vorsorge (Säule 3a) und freien Sparformen (Säule 3b).

{kind=link}

{kind=link}